Keberatan

Dalam pelaksanaan ketentuan peratuaran

perundang-undangan perpajakn kemungkinan terjadi bahwa WP merasa kurang puas

atas suatu ketetapan pajak yang

dikenakan kepadanya atau atas pemotongn/pemungutan pihak ketiga. Dalam hal ini

WP dapat mengajukan keberatan kepada Dirjen Pajak melalui KPP dimana WP tersebut

terdaftar.

Upaya hukum keberatan dilakukan

masih berada dalam lingkungan lembaga yang sama yaitu Direktorat Jenderal

Pajak. Peradilan administrasi seperti

ini lazim disebut quasi

peradilan/peradilan doleansi (peradilan administrasi tidak murni),

dimana:

a. Tidak ada sidang

peradilan;

b. Tidak ada panitera

sidang;

c. Tidak ada saksi maupun

saksi ahli;

d. Tidak mempertemukan

pihak-pihak yang bersengketa;

e. Tidak ada pembacaan

keputusan; dan

f. Keputusan dibuat oeh

Pejabat yang menerbitkan surat ketetapan.

Ketentuan mengenai keberatan diatur dalam Pasal

25 UU KUP dengan peraturan pelaksanaannya pada Peraturan

Menteri Keuangan No.194/PMK.03/2007. Pasal 25 UU KUP No. 28 Tahun 2007

secara lengkap berbunyi sebagai berikut:

Ayat (1): Wajib Pajak dapat mengajukan

keberatan hanya kepada Direktur Jenderal Pajak atas suatu:

a. Surat Ketetapan Pajak

Kurang Bayar;

b. Surat Ketetapan Pajak

Kurang Bayar Tambahan;

c. Surat Ketetapan Pajak

Nihil;

d. Surat Ketetapan Pajak

Lebih Bayar; atau

e. pemotongan atau

pemungutan pajak oleh pihak ketiga berdasarkan ketentuan peraturan

perundangundangan perpajakan.

Ayat (2): Keberatan diajukan secara

tertulis dalam bahasa Indonesia dengan mengemukakan jumlah pajak yang terutang,

jumlah pajak yang dipotong atau dipungut,

atau jumlah rugi menurut penghitungan Wajib Pajak

dengan disertai alasan yang menjadi dasar penghitungan.

Ayat (3): Keberatan harus diajukan dalam

jangka waktu 3 (tiga) bulan sejak tanggal dikirim surat ketetapan pajak atau

sejak tanggal pemotongan atau pemungutan pajak sebagaimana dimaksud pada ayat

(1) kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut

tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

Ayat (3a): Dalam hal Wajib Pajak

mengajukan keberatan atas surat ketetapan pajak, Wajib Pajak wajib melunasi

pajak yang masih harus dibayar paling sedikit sejumlah yang telah disetujui

Wajib Pajak dalam pembahasan akhir hasil pemeriksaan, sebelum surat keberatan

disampaikan.

Ayat

(4): Keberatan yang tidak memenuhi persyaratan sebagaimana

dimaksudpada ayat (1), ayat (2), ayat (3), atau ayat (3a) bukan merupakan

suratkeberatan sehingga tidak dipertimbangkan.

Ayat (5): Tanda penerimaan surat keberatan

yang diberikan oleh pegawaiDirektorat Jenderal Pajak yang ditunjuk untuk

menerima suratkeberatan atau tanda pengiriman surat keberatan melalui pos

denganbukti pengiriman surat, atau melalui cara lain yang diatur dengan

atauberdasarkan Peraturan Menteri Keuangan menjadi tanda buktipenerimaan surat

keberatan.

Ayat (6): Apabila diminta oleh Wajib

Pajak untuk keperluan pengajuan keberatan,Direktur Jenderal Pajak wajib

memberikan keterangan secara tertulishal-hal yang menjadi dasar pengenaan

pajak, penghitungan rugi, ataupemotongan atau pemungutan pajak.

Ayat (7): Dalam hal Wajib Pajak

mengajukan keberatan, jangka waktu pelunasan pajak sebagaimana dimaksud dalam

Pasal 9 ayat (3) atau ayat (3a) atas jumlah pajak yang belum dibayar pada saat

pengajuan keberatan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan

Surat Keputusan Keberatan.

Ayat (8): Jumlah pajak yang belum dibayar

pada saat pengajuan permohonan keberatan sebagaimana dimaksud pada ayat (7)

tidak termasuk sebagai utang pajak sebagaimana dimaksud dalam Pasal 11 ayat (1)

dan ayat (1a).

Ayat (9): Dalam hal keberatan Wajib Pajak

ditolak atau dikabulkan sebagian, Wajib Pajak dikenai sanksi administrasi

berupa denda sebesar 50% (lima puluh persen) dari jumlah pajak berdasarkan

keputusan keberatan dikurangi dengan pajak yang telah dibayar sebelum mengajukan

keberatan.

Ayat (10): Dalam hal Wajib Pajak

mengajukan permohonan banding, sanksi administrasi berupa denda sebesar 50%

(lima puluh persen) sebagaimana dimaksud pada ayat (9) tidak dikenakan.

Pihak yang mengajukan keberatan adalah:

a. Bagi WP Badan oleh

Pengurus

b. Bagi WP orang pribadi

oleh WP yang bersangkutan

c. Pihak yang

dipotong/dipungut oleh pihak ketiga

d. Kuasa yang ditunjuk

oleh mereka di atas dengan surat kuasa khusus pengajuan keberatan

Syarat–syarat mengajukan keberatan:

a.

diajukan secara tertulis dalam

bahasa Indonesia;

b.

mengemukakan jumlah pajak yang

terutang atau jumlah pajak yang dipotong atau dipungut atau jumlah rugi

menurut penghitungan Wajib Pajak dengan disertai

alasan-alasan yang menjadi dasar penghitungan;

c.

(satu) surat keberatan diajukan

hanya untuk 1 (satu) surat ketetapan pajak, untuk 1 (satu) pemotongan Pajak,

atau untuk 1 (satu) pemungutan pajak.

d.

Wajib Pajak telah melunasi pajak

yang masih harus dibayar paling sedikit sejumlah yang telah disetujui Wajib

Pajak dalam pembahasan akhir hasil pemeriksaan;

e.

diajukan dalam jangka waktu 3

(tiga) bulan sejak tanggal dikirim surat ketetapan pajak atau sejak tanggal

pemotongan atau pemungutan pajak oleh pihak ketiga kecuali Wajib Pajak dapat

menunjukan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di

luar kekuasaan wajib Pajak (force majeur);dan

f.

surat keberatan ditandatangani

oleh Wajib Pajak, dan dalam hal surat keberatan ditandatangani oleh bukan Wajib

Pajak, surat keberatan tersebut harus dilampiri dengan surat kuasa khusus.

Dalam hal surat keberatan

yang disampaikan oleh Wajib Pajak belum memenuhi persyaratan sebagaimana

dimaksud pada huruf a, huruf b, huruf c, huruf d, atau huruf f, Wajib Pajak

dapat menyampaikan perbaikan surat keberatan dengan melengkapi persyaratan yang

belum dipenuhi sebelum jangka waktu 3 (tiga) bulan sebagaimana dimaksud pada

ayat (1) huruf e terlampaui.

Dalam hal WP menyampaikan perbaikan surat keberatan, tanggal penyampaian

perbaikan surat keberatan merupakan tanggal surat keberatan diterima.

Pengajuan keberatan yang

tidak memenuhi persyaratan di atas, maka

bukan merupakan surat keberatan sehingga tidak dipertimbangkan dan tidak

diterbitkan Surat Keputusan Keberatan.

Jangka waktu pengajuan keberatan:

1.

Keberatan harus diajukan dalam

jangka waktu 3 (tiga) bulan sejak tanggal dikirim surat ketetapan pajak atau sejak

tanggal pemotongan atau pemungutan pajak kecuali

apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak

dapat dipenuhi karena keadaan di luar kekuasaannya.

2.

Untuk surat keberatan yang

disampaikan langsung ke KPP, maka jangka waktu 3 bulan dihitung sejak tanggal

dikirim surat ketetapan pajak atau sejak dilakukan pemotongan atau pemungutan pajak

kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak

dapat dipenuhi karena keadaan di luar kekuasaannya.

3.

Untuk surat keberatan yang

disampaikan melalui pos (harus dengan pos tercatat), maka jangka waktu 3 bulan

dihitung sejak tanggal dikirim surat ketetapan pajak atau sejak dilakukan

pemotongan atau pemungutan pajak kecuali apabila Wajib Pajak dapat menunjukkan

bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar

kekuasaannya.

Keputusan Keberatan

1.

Direktur Jenderal Pajak dalam jangka

waktu paling lama 12 (dua belas) bulan sejak tanggal surat

keberatan diterima harus memberi keputusan atas

keberatan yang diajukan.

2. Keputusan

Direktur Jenderal Pajak atas keberatan dapat berupa mengabulkan seluruhnya atau

sebagian, menolak, atau menambah besarnya jumlah pajak yang masih harus

dibayar.

3. Apabila jangka waktu

tersebut telah terlampaui dan Direktur Jenderal Pajak tidak menerbitkan Surat

Keputusan Keberatan, keberatan yang diajukan Wajib Pajak dianggap dikabulkan

dan Direktur Jenderal Pajak wajib menerbitkan Surat Keputusan Keberatan sesuai

dengan keberatan Wajib Pajak.

4. Apabila Dirjen Pajak mengeluarkan

keputusan menolak keberatan Wajib Pajak, maka pilihannya hanya ada dua, yaitu

Wajib Pajak harustetap melunasi utang pajak

sebesar yang tercantum dalam keputusan keberatan atau Wajib Pajak

dapat mengajukan banding ke Pengadilan Pajak.

sumber: SOP DJP di KPP, Kantor Wilayah, dan Kantor Pusat DJP

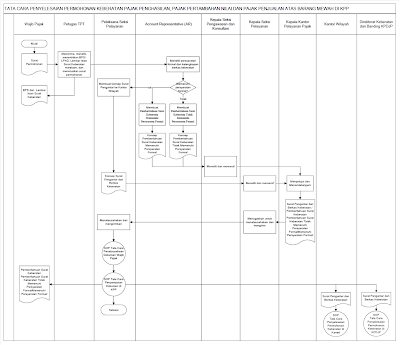

TATA CARA PENYELESAIAN PERMOHONAN KEBERATAN PAJAK PENGHASILAN, PAJAK PERTAMBAHAN NILAI, PAJAK PENJUALAN ATAS BARANG MEWAH DI KANWIL

Dasar Hukum :

1. Keputusan

Menteri Keuangan Nomor 542/KMK.04/2000 tanggal 22 Desember 2000 tentang Tata

Cara Pengurangan atau Penghapusan Sanksi Administrasi dan Pengurangan atau

Pembatalan Ketetapan Pajak

2. Keputusan

Direktur Jenderal Pajak Nomor KEP-297/PJ/2002 tanggal 5 Juni 2002 tentang

Pelimpahan Wewenang Direktur Jenderal Pajak kepada Para Pejabat di Lingkungan

Direktorat Jenderal Pajak s.t.d.d. Peraturan Direktur Jenderal Pajak Nomor

PER-68/PJ/2007

3. Peraturan

Direktur Jenderal Pajak Nomor PER-01/PJ.07/2007 tanggal 8 Oktober 2007 tentang

Prosedur Pengajuan dan Penyelesaian Permohonan Pembetulan Ketetapan Pajak,

Keberatan, Pengurangan, atau Penghapusan Sanksi Administrasi, dan Pengurangan

atau Pembatalan Ketetapan Pajak yang tidak Benar Pajak Penghasilan, Pajak

Pertambahan NIlai dan Pajak Penjualan atas Barang Mewah

Surat Edaran Terkait :

1. Surat

Edaran Direktur Jenderal Pajak Nomor SE-37/PJ/2007 tanggal 14 Agustus 2007

tentang Percepatan Jangka Waktu Penyelesaian Layanan Unggulan Direktorat

Jenderal Pajak

2. Surat

Edaran Direktur Jenderal Pajak Nomor SE-02/PJ.07/2007 tanggal 8 Oktober 2007

tentang Prosedur penanganan Pembetulan Pembetulan Ketetapan Pajak, Keberatan,

Pengurangan, atau Penghapusan Sanksi Administrasi, dan Pengurangan atau

Pembatalan Ketetapan Pajak yang tidak Benar Pajak Penghasilan, Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

Pihak yang Terkait :

1. Kepala

Kantor Wilayah

2. Kepala

Bidang Pengurangan, Keberatan, dan Banding

3. Kepala

Seksi Pengurangan, Keberatan, dan Banding

4. Tim

Peneliti (terdiri atas Kepala Bidang Pengurangan, Keberatan, dan Banding

sebagai Supervisor, Kepala Seksi Pengurangan, Keberatan, dan Banding sebagai

Ketua Tim, dan Penelaah Keberatan sebagai Anggota Tim)

5. Pelaksana

Seksi Pengurangan, Keberatan, dan Banding

6. Kantor

Pelayanan Pajak

7. Wajib

Pajak

8. Tim

Pemeriksa

9. Pihak

Lain

Formulir yang Digunakan :

1. Surat

Pengantar

2. Surat

Keberatan dari Wajib Pajak

3. Lembar

Pengawasan Arus Dokumen (LPAD)

4. Lembar

Isian Surat Keberatan (Lampiran V.12 SE-02/PJ.07/2007)

5. Pemberitahuan

Surat Keberatan Memenuhi Persyaratan Formal (Lampiran V.13)

6. Lembar

Penelitian Kelengkapan Berkas (Lampiran V.1)

7. Lembar

Pengawasan Penelitian Berkas Keberatan (Lampiran V.2 )

8. Copy

Laporan Pemeriksaan Pajak (LPP) lengkap

Prosedur Kerja :

1. Kantor

Pelayanan Pajak menyampaikan Surat Pengantar, Surat Permohonan Keberatan dari

Wajib Pajak, Lembar Pengawasan Arus Dokumen (LPAD), Lembar Isian Surat Keberatan,

Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal, Lembar Penelitian

Kelengkapan Berkas, Lembar Pengawasan Penelitian Berkas Keberatan, dan copy

Laporan Pemeriksaan Pajak lengkap (SOP Tata Cara Penyelesaian Permohonan

Keberatan Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas

Barang Mewah di KPP) kepada Kantor Wilayah.

2. Kepala

Bidang Pengurangan, Keberatan, dan Banding menerima berkas dalam point 1 yang

telah didisposisi oleh Kepala Kantor Wilayah (SOP Penerimaan Dokumen di Kanwil)

serta menugaskan dan memberikan disposisi kepada Kepala Seksi Pengurangan,

Keberatan, dan Banding untuk memprosesnya.

3. Kepala

Seksi Pengurangan, Keberatan, dan Banding meneliti permohonan keberatan dan

menugaskan Pelaksana Seksi Pengurangan, Keberatan, dan Banding untuk membuat

konsep Surat Pemberitahuan Penerimaan Berkas untuk dikirim kepada Kantor

Pelayanan Pajak pengirim. Dalam hal Kantor Wilayah menerima berkas yang bukan

merupakan kewenangannya, Kepala Seksi Pengurangan, Keberatan, dan Banding menugaskan

Pelaksana Seksi Pengurangan, Keberatan, dan Banding untuk memproses juga konsep

Surat Penerusan Berkas untuk dikirim ke unit yang berwenang. Dalam hal

permohonan keberatan menjadi kewenangan Kantor Wilayah, Kepala Seksi

Pengurangan, Keberatan, dan Banding meneruskan ke Kepala Bidang Pengurangan,

Keberatan, dan Banding untuk ditentukan nama-nama yang akan dimasukkan dalam

Tim Peneliti.

4. Pelaksana

Seksi Pengurangan, Keberatan, dan Banding membuat konsep Surat Pemberitahuan

Penerimaan Berkas atau Penerusan Berkas dan meneruskan ke Kepala Seksi

Pengurangan, Keberatan, dan Banding.

5. Kepala

Seksi Pengurangan, Keberatan, dan Banding meneliti dan memaraf konsep surat

tersebut dan meneruskan ke Kepala Bidang Pengurangan, Keberatan, dan Banding.

6. Kepala

Bidang Pengurangan, Keberatan, dan Banding menelaah dan memaraf konsep surat

tersebut dan meneruskan ke Kepala Kantor Wilayah.

7. Kepala

Kantor Wilayah menyetujui dan menandatangani Surat Pemberitahuan Penerimaan

Berkas atau Penerusan Berkas.

8. Pelaksana

Seksi Pengurangan, Keberatan, dan Banding menatausahakan dan mengirimkan Surat

Pemberitahuan Penerimaan Berkas ke KPP pengirim, dan Surat Penerusan Berkas ke

unit yang berwenang (SOP Tata Cara Penyampaian Dokumen di Kanwil).

9. Kepala

Bidang Pengurangan, Keberatan, dan Banding menentukan nama-nama dalam Tim

Peneliti, dan menugaskan kepada Kepala Seksi untuk membuat Surat Tugas.

10. Kepala

Seksi Pengurangan, Keberatan, dan Banding menugaskan Pelaksana Seksi

Pengurangan, Keberatan, dan Banding untuk membuat konsep Surat Tugas.

11. Pelaksana

Seksi Pengurangan, Keberatan, dan Banding membuat konsep Surat Tugas dan

meneruskan konsep tersebut ke Kepala Seksi Pengurangan, Keberatan, dan Banding.

12. Kepala

Seksi Pengurangan, Keberatan, dan Banding meneliti dan memaraf konsep Surat

Tugas serta meneruskan konsep tersebut ke Kepala Bidang Pengurangan, Keberatan,

dan Banding.

13. Kepala

Bidang Pengurangan, Keberatan, dan Banding menelaah dan memaraf konsep Surat

Tugas serta meneruskan konsep tersebut ke Kepala Kantor Wilayah.

14. Kepala

Kantor Wilayah menyetujui dan menandatangani Surat Tugas.

15. Tim

Peneliti berdasarkan Surat Tugas yang diterima kemudian melakukan penelitian

dalam rangka pemrosesan keberatan sesuai dengan prosedur yang disebutkan dalam

Lampiran II SE-02/PJ.07/2007, yang terdiri dari:

a. Peneliti memulai pencatatan setiap pelaksanaan

tahapan penelitian pada Lembar Pengawasan Penelitian Berkas Keberatan (Lampiran

V.2)

b.

Pembuatan analisis dan permintaan penjelasan dan

atau pembuktian:

1) Peneliti melakukan analisis dan membuat Matrik

Sengketa Keberatan (Lampiran V.6.a)

2) Apabila dibutuhkan, Peneliti dapat meminta

penjelasan dan atau pembuktian kepada Wajib Pajak dengan membuat Permintaan

Penjelasan dan atau Pembuktian (Lampiran V.17).

3) Apabila dalam jangka waktu yang telah ditentukan

Wajib Pajak tidak memberikan respon, Peneliti dapat membuat Permintaan

Penjelasan dan atau Pembuktian (permintaan kedua) kepada Wajib Pajak (Lampiran

V.18)

4) Dalam hal masih masih diperlukan tambahan

penjelasan dan atau pembuktian ke dua, Peneliti dapat membuat Permintaan

Penjelasan dan atau Pembuktian Tambahan kepada Wajib Pajak (Lampiran V.19)

5) Dalam hal Wajib Pajak tidak memberikan respon

dalam jangka waktu yang ditentukan dalam Permintaan Penjelasan dan atau

Pembuktian (permintaan kedua) atau Permintaan Penjelasan dan atau Pembuktian

Tambahan, Peneliti membuat Berita Acara Tidak Memberikan Penjelasan dan atau

Pembuktian (Lampiran V.20).

c.

Pembahasan sengketa perpajakan:

1) Peneliti membuat Undangan Pembahasan Sengketa

Perpajakan (Lampiran V.21 dan V.22) untuk memanggil Wajib Pajak atau Pemeriksa

atau pihak lain untuk melakukan pembahasan sengketa perpajakan.

2) Peneliti membuat Berita Acara Pembahasan

Sengketa Perpajakan (Lampiran V.23). Berita Acara Pembahasan Sengketa

Perpajakan ini ditandatangai oleh pihak-pihak yang hadir dalam pembahasan.

d.

Pembuatan Kertas Kerja Penelitian dan Laporan

Penelitian Keberatan :

1)

Peneliti membuat Kertas Kerja Penelitian

Keberatan (Lampiran V.24)

2)

Peneliti membuat Laporan Penelitian Keberatan

(Lampiran V.25).

e.

Pengiriman Surat Pemberitahuan Hasil Penelitian

dan Pembahasan Akhir:

1) Peneliti membuat Pemberitahuan Hasil Penelitian

Keberatan, Permintaan Tanggapan dan Undangan Menghadiri Pembahasan Akhir

(Lampiran V.26), Pemberitahuan Daftar Hasil Penelitian Keberatan (Lampiran

V.27), Surat Tanggapan Hasil Penelitian Keberatan (Lampiran V.28).

2) Peneliti setelah meneliti tanggapan tertulis

Wajib Pajak dapat melakukan pembahasan akhir.

3)

Peneliti melakukan pembahasan akhir

4) Apabila Wajib Pajak hadir dan memberikan

tanggapan tertulis, Peneliti membuat Berita Acara Hasil Penelitian Keberatan

(Lampiran V.29) dan membuat Daftar Hasil Akhir Penelitian Keberatan (Lampiran

V.30).

5) Apabila Wajib Pajak tidak hadir dan tidak

memberikan tanggapan tertulis, Tim Peneliti membuat Berita Acara Ketidakhadiran

Wajib Pajak dan Tidak Memberikan Tanggapan Tertulis (Lampiran V.31) dan membuat

Daftar Hasil Akhir Penelitian Keberatan (Lampiran V.30).

6) Apabila Wajib Pajak hadir tetapi tidak

memberikan tanggapan tertulis atau Wajib Pajak tidak hadir tetapi memberikan

tanggapan tertulis, Tim Peneliti membuat Berita Acara Memberikan/Tidak

Memberikan dan Kehadiran/Ketidakhadiran Wajib Pajak (Lampiran V.32) dan membuat

Daftar Hasil Akhir Penelitian (Lampiran V.30)

7) Apabila Wajib Pajak hadir dan memberikan/tidak

memberikan tanggapan tertulis, namun tidak bersedia menandatangani Berita Acara

dalam Lampiran V.29 dan Lampiran V.32, Tim Peneliti membuat Berita Acara Tidak

Bersedia Menandatangani Berita Acara Pembahasan dan membuat Daftar Hasil Akhir

Penelitian (Lampiran V.30)

8) Apabila Wajib Pajak hadir, Tim Peneliti

menyampaikan Daftar Hasil Akhir Penelitian Keberatan (Lampiran V.30) langsung

kepada Wajib Pajak. Apabila Wajib Pajak tidak hadir, Daftar Hasil Akhir

Penelitian Keberatan akan dikirim sebagai lampiran Surat Keputusan Keberatan.

f.

Membuat Surat Keputusan Keberatan (Lampiran

V.34, V.35 atau V.36), dibuat rangkap 3 (tiga) yang peruntukannya sebagai

berikut:

-

Lembar ke-1 untuk Wajib Pajak

-

Lembar ke-2 untuk Kantor Pelayanan Pajak

penerbit ketetapan pajak

-

Lembar ke-3 untuk arsip

g. Menyampaikan pemberitahuan tertulis mengenai hak

dan kewajiban Wajib Pajak (Lampiran V.37)

h. Tim Peneliti dapat mengajukan permintaan untuk

dilakukan pemeriksaan dalam rangka Keberatan (Lampiran V.38)

i. Apabila dalam proses keberatan terdapat

data/bukti baru atau data yang sebelumnya belum terungkap dalam proses

pemeriksaan, Tim Peneliti dan mengirimkan data tersebut ke unit pemeriksa yang

bersangkutan (Lampiran V.39)

16. Kepala

Kantor Wilayah menyetujui dan menandatangani Laporan Penelitian Keberatan dan

Surat Keputusan Keberatan.

17. Pelaksana

Seksi Pengurangan, Keberatan, dan Banding menatausahakan dan mengirimkan Surat

Keputusan Keberatan ke Wajib Pajak dan Kantor Pelayanan Pajak penerbit surat

ketetapan pajak melalui Bagian Umum (SOP Tata Cara Penyampaian Dokumen di

Kanwil).

18. Proses

selesai.

sumber: SOP DJP di KPP, Kantor Wilayah, dan Kantor Pusat DJP