TATA CARA PENERBITAN SURAT KETETAPAN PAJAK

Dasar Hukum :

Keputusan Direktur Jenderal Pajak

Nomor KEP-05/PJ.24/1995 tanggal 3 Pebruari 1995 tentang Bentuk Surat Tagihan

Pajak dan Surat Ketetapan Pajak Penghasilan, Pajak Pertambahan Nilai Barang dan

Jasa Pajak Penjualan Atas Barang Mewah s.t.d.d. Keputusan Direktur Jenderal

Pajak Nomor KEP-18/PJ.24/1995

Surat Edaran Terkait :

1. Surat Edaran Direktur Jenderal Pajak Nomor

SE-01/PJ.43/1998 tanggal 9 Januari 1998 tentang Bentuk Formulir

SKPKB/SKPKBT/SKP Nihil Untuk Pajak Penghasilan Pasal 4 Ayat (2) (Seri PPh Umum

Nomor 52)

2. Surat Edaran Direktur Jenderal Pajak Nomor

SE-04/PJ.24/2000 tanggal 21 Juli 2000 tentang Penyesuaian Kode Nota

Penghitungan dan Kode Ketetapan Per Jenis Pajak s.t.d.d. Surat Edaran Direktur

Jenderal Pajak Nomor SE-327/PJ/2002

3. Surat Edaran Direktur Jenderal Pajak Nomor

SE-01/PJ.7/2006 tanggal 15 Maret 2006 tentang Kebijakan Umum Pemeriksaan Pajak

Pihak yang Terkait :

1.

Kepala Kantor Pelayanan Pajak

2.

Kepala Seksi Pelayanan

3.

Ketua Kelompok Pemeriksa

4.

Ketua Tim Pemeriksa

5.

Anggota Tim Pemeriksa

6.

Pelaksana Seksi Pelayanan

7.

Wajib Pajak

Formulir yang Digunakan :

Laporan Pemeriksaan Pajak (LPP)

Dokumen yang Dihasilkan :

1.

Nota Penghitungan Pajak (NPP)

2.

Surat Ketetapan Pajak (Surat Ketetapan Pajak)

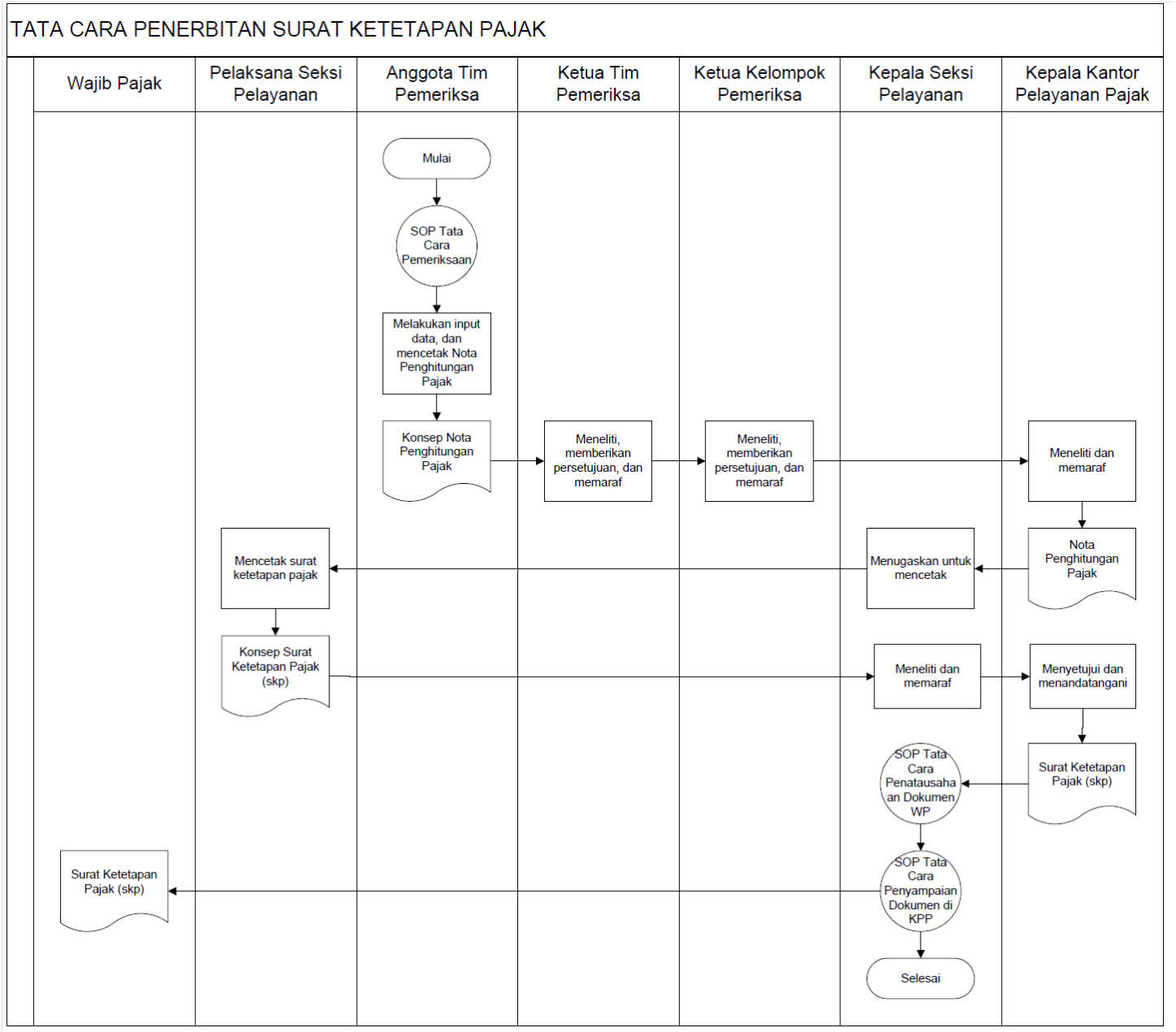

Prosedur Kerja :

1. Setelah proses pemeriksaan selesai (SOP

Pemeriksaan), Anggota Tim Pemeriksa melakukan input data, dan mencetak Nota

Penghitungan Pajak.

2. Ketua Tim Pemeriksa meneliti, memberikan

persetujuan, dan memaraf Nota Penghitungan Pajak.

3. Ketua Kelompok Pemeriksa meneliti, memberikan

persetujuan, dan memaraf Nota Penghitungan Pajak.

4. Kepala Kantor Pelayanan Pajak meneliti dan

memaraf Nota Penghitungan Pajak.

5. Nota penghitungan yang telah disetujui kemudian

diproses oleh sistem untuk dapat diterbitkan Surat Ketetapan Pajak.

6. Berdasarkan Nota Penghitungan Pajak yang telah

disetujui Kepala Kantor Pelayanan Pajak, fungsional Pemeriksa menginput data

surat ketetapan pajak ke dalam sistem.

7. Kepala Seksi Pelayanan menugaskan Pelaksana

Seksi Pelayanan untuk mencetak Surat Ketetapan Pajak.

Surat Ketetapan Pajak diterbitkan dalam rangkap 3, yaitu:

Lembar ke-1 : untuk Wajib

Pajak

Lembar ke-2 : untuk arsip

Seksi Pelayanan

Lembar ke-3 : untuk Seksi

Penagihan

8. Pelaksana Seksi Pelayanan melakukan pencetakan

Surat Ketetapan Pajak dan menyampaikannya ke Kepala Seksi Pelayanan.

9. Surat Ketetapan Pajak yang sudah dicetak diparaf

oleh Kepala Seksi Pelayanan kemudian disampaikan kepada Kepala Kantor Pelayanan

Pajak.

10.

Kepala Kantor Pelayanan Pajak menandatangani

Surat Ketetapan Pajak.

11. Proses dilanjutkan ke SOP Tata Cara

Penatausahaan Dokumen WP dan SOP Tata Cara Penyampaian Dokumen di KPP.

12.

Selesai.

sumber: SOP KPP DJP

0 comments:

Posting Komentar